Les automobilistes ne seront plus astreints à coller la vignette verte sur leur pare-brise et n’auront plus à présenter leur carte verte pour justifier de leur assurance auto en cas de contrôle.

Pourquoi la suppression de la carte verte ?

La décision de supprimer la carte verte découle de plusieurs facteurs, notamment les progrès technologiques et les changements dans les réglementations internationales.

Avec l’avènement de solutions numériques et de bases de données centralisées, il est devenu de plus en plus facile de vérifier l’assurance automobile d’un véhicule en temps réel, sans avoir besoin d’un document tel que la carte verte.

De plus, la suppression de la carte verte vise à simplifier les procédures administratives pour les conducteurs et les assureurs, réduisant ainsi les coûts et les tracas liés à la gestion de ce document.

Bon à savoir : pour les compagnies d’assurance, cela signifie qu’environ 60 millions d’attestations d’assurance ne seront plus imprimées et expédiées par courrier postal, contribuant ainsi à une diminution des émissions de gaz à effet de serre.

Comment cela affecte-t-il les conducteurs ?

Pour les conducteurs, la suppression de la carte verte signifie qu’ils n’auront plus besoin de s’inquiéter de l’obtention et du renouvellement de ce document.

Au lieu de cela, ils pourront simplement fournir leurs informations d’assurance aux autorités compétentes sous une forme électronique ou via d’autres moyens de vérification en ligne.

Cependant, il est important de noter que la suppression de la carte verte ne signifie pas la suppression de l’obligation d’assurance.

Les conducteurs doivent toujours être assurés conformément aux réglementations en vigueur dans leur pays et, le cas échéant, lors de voyages à l’étranger.

En tant qu’assuré, il est essentiel de rester informé des changements dans les réglementations d’assurance automobile et de vous assurer que vous êtes en conformité avec celles-ci.

Bien que la suppression de la carte verte puisse simplifier certains aspects de la gestion de votre assurance auto, il est toujours crucial de comprendre les détails de votre couverture d’assurance et de vous assurer que vous disposez de la protection nécessaire en cas d’accident ou de sinistre.

Avec COLAUTTI ASSURANCE, nous nous engageons à vous tenir informés des dernières évolutions dans le domaine de l’assurance automobile et à vous fournir le soutien et les conseils dont vous avez besoin pour protéger efficacement votre véhicule.

https://www.colautti-assurance.fr/wp-content/uploads/2026/03/default.webp10801920Sébastien Colauttihttps://www.colautti-assurance.fr/wp-content/uploads/2026/03/logo-colautti-alt.svgSébastien Colautti2024-02-15 16:05:232026-03-12 16:21:07La fin de la carte verte pour l’assurance automobile, ce que vous devez savoir !

La Garantie Financière d’Achèvement (GFA) se positionne comme un pilier essentiel dans la réalisation réussie des projets immobiliers.

Dans le domaine de l’immobilier, où la sécurité financière et la confiance sont primordiales, la GFA offre une protection cruciale tant pour les promoteurs que pour les acquéreurs.

Comprendre la GFA

La GFA est un instrument financier conçu pour garantir que la construction d’un projet immobilier sera achevée même en cas de défaillance du promoteur. Elle agit comme une assurance, assurant la continuité du projet et la livraison des biens immobiliers conformément aux termes convenus.

Avantages clés de la GFA dans le secteur Immobilier

Confiance des acquéreurs : La GFA offre aux acquéreurs une assurance cruciale, ils peuvent investir en toute tranquillité, sachant que leur projet sera mené à terme même en cas de difficultés financières du promoteur.

Sécurité financière pour les promoteurs : Les promoteurs bénéficient d’une sécurité financière accrue, renforçant leur crédibilité vis-à-vis des investisseurs et des partenaires.

Intégrer la GFA dans votre stratégie Immobilière

Identifiez les risques potentiels liés à votre projet immobilier, puis évaluez la nécessité d’une GFA

Intégrez les clauses de la garantie GFA dans vos contrats, en spécifiant clairement les conditions d’application et d’indemnisation

Informez les acquéreurs et toutes les parties prenantes de la présence de la GFA, renforçant ainsi la transparence dans vos opérations immobilières

Restez informé des évolutions juridiques liées à la GFA, adaptant vos stratégies en fonction des changements réglementaires

Découvrez comment nous pouvons transformer votre projet immobilier avec notre expertise en GFA (Garantie Financière D’Achèvement).

Remplissez dès maintenant notre questionnaire personnalisé pour obtenir un devis adapté à vos besoins.

https://www.colautti-assurance.fr/wp-content/uploads/2026/03/default.webp10801920Sébastien Colauttihttps://www.colautti-assurance.fr/wp-content/uploads/2026/03/logo-colautti-alt.svgSébastien Colautti2024-01-25 15:13:342026-03-12 16:21:07GFA : Assurer la réussite de vos projets immobiliers

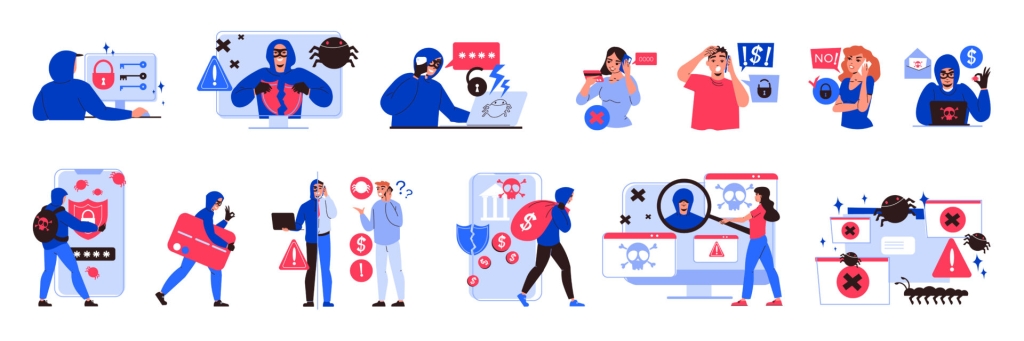

La cyber assurance est un contrat qui couvre l’entreprise pour tous les risques liés aux attaques informatiques.

Ces risques comprennent des cyber attaques telles que : le piratage de ses systèmes, les virus, les ransomwares (blocage des donnés et demande de rançon), les attaques etc..

Le numérique a apporté d’innombrables avantages aux entreprises du monde entier, de l’automatisation des processus aux opportunités de croissance mondiale.

Cependant, elle a également ouvert la porte à un nouveau type de menace : les CYBERATTAQUES !

Les entreprises, grandes ou petites, sont de plus en plus exposées à des risques de piratage informatique, de vol de données et de perturbation des opérations.

Face à ces menaces croissantes, l’assurance cyber est devenue une protection essentielle pour les entreprises.

Elle offre une bouée de sauvetage financière et opérationnelle en cas de violation de données.

Quelle est la cyberattaque la plus courante ?

Le phising est une forme de cyberattaque énormément utilisée aujourd’hui.

Elle consiste à l’envoi en masse d’e-mails piégés dans le but d’obtenir des informations personnelles ou bancaires des ctitimes.

Le phishing peut entraîner des pertes financières considérables pour les entreprises.

Les cybercriminels, en se faisant passer pour des entités de confiance, trompent les individus pour qu’ils divulguent des informations sensibles telles que des mots de passe, des numéros de carte de crédit ou des informations bancaires.

Les polices d’assurance cyber incluent généralement une couverture pour les pertes financières résultant de ces attaques.

Quel est le coût d’une assurance cyberattaque ?

Le coût d’une assurance contre les cyberattaques pour une entreprise du secteur de l’assurance peut varier considérablement en fonction de plusieurs facteurs.

Taille de l’entreprise : La taille de l’entreprise, mesurée en termes de chiffre d’affaires annuel, d’effectif et d’envergure des opérations, peut jouer un rôle clé dans la détermination du coût de la police d’assurance. Les grandes entreprises sont souvent confrontées à des risques plus importants et peuvent donc payer des primes plus élevées.

Type d’assurance : Il existe différentes formes d’assurance cyber, allant de la simple protection des données à des polices plus complètes couvrant également les pertes financières. Plus la couverture est étendue, plus la prime d’assurance est susceptible d’être élevée.

Secteur d’activité : Le secteur d’activité dans lequel opère l’entreprise peut influencer le coût de l’assurance. Par exemple, les entreprises traitant des informations financières ou médicales peuvent être considérées comme présentant un risque plus élevé en raison de la sensibilité des données qu’elles gèrent.

Niveau de couverture : La quantité de protection requise peut également influencer le coût. Les entreprises qui souhaitent une couverture plus élevée devront généralement payer des primes plus élevées.

Mais ce n’est pas tout..

Les cyberattaques en assurance ne sont pas simplement une menace virtuelle abstraite, mais une réalité avec des conséquences bien réelles. Les assureurs sont confrontés à un défi colossal pour protéger les données de leurs clients et maintenir la confiance du public.

Toutefois, grâce à des investissements dans la cybersécurité, des assurances cyber adaptées, et des efforts de sensibilisation, ils sont déterminés à faire face à cette menace grandissante, garantissant ainsi un avenir plus sûr et plus protégé pour l’ensemble de l’industrie de l’assurance.

https://www.colautti-assurance.fr/wp-content/uploads/2026/03/default.webp10801920Sébastien Colauttihttps://www.colautti-assurance.fr/wp-content/uploads/2026/03/logo-colautti-alt.svgSébastien Colautti2023-09-15 11:22:492026-03-12 16:21:06Protégez votre entreprise contre les menaces numériques avec la cyber assurance.

L’assurance prévoyance collective, vie et retraite est un outil essentiel pour garantir la sécurité financière des individus et de leurs familles. En offrant une protection contre les risques liés à la vie et à la retraite, cette forme d’assurance permet aux employés de se prémunir contre les aléas de la vie et de préparer leur avenir financièrement.

Cet article explore les avantages de l’assurance prévoyance collective, vie et retraite et explique pourquoi il est important de souscrire à une telle couverture.

L’assurance prévoyance collective, vie et retraite offre une protection contre les risques majeurs qui peuvent survenir dans la vie d’une personne.

En cas de décès prématuré, cette assurance garantit un soutien financier à la famille du défunt.

Les bénéficiaires reçoivent un capital décès ou une rente, ce qui permet de faire face aux dépenses quotidienne, de rembourser des dettes ou de financer les études des enfants.

De même, en cas d’invalidité, l’assurance prévoyance collective assure une source de revenu régulière pour compenser la perte de capacité de travail.

Cela permet à l’individu de maintenir son niveau de vie et subvenir à ses besoins essentiels.

L’un des principaux avantages de l’assurance prévoyance collective, vie et retraire est la possibilité de préparer sereinenment sa retraite. En cotisant régulièrement à un régime de retraire collectif, les employés accumulant un capital qui leur sera versé sous forme de rente ou de capital à leur départ à la retraite.

Cette rente complémentaire vient s’ajouter aux prestations versées par les régimes de retraite obligatoires, garantissant ainsi une meilleure sécurité financière pendant la retraite.

Outre les avantages individuels, l’assurance prévoyance collective, vie et retraite présente également des avantages fiscaux. Les cotisations versées par les employés peuvent être déductibles d’impôt, ce qui réduit leur charge fiscale annuelle.

De plus, les régimes collectifs bénéficient souvent de conditions préférentielles, notamment des tarifs plus avantageux que ceux proposées pour des contrats individuels.

L’assurance prévoyance collective favorise la cohésion au sein des entreprises. En offrant une protection financière à leurs employés, les entreprises renforcent leur attractivité et fidélisent leur personnel. Les employés se sentent rassurés, sachant qu’ils sont soutenus par leur employeur en cas de besoin.

C’est un moyen essentiel de se prémunir contre les risques de la vie et de préparer sa retraite en toute sérénité.

En offrant une protection financière à travers des prestations en cas de décès, d’invalidité ou de départ à la retraite, cette assurane garantit la sécurité financière des individus et de leurs familles.

En offrant une protection financière à travers des prestations en cas de décès, d’invalidité ou de départ à la retraite, cette assurane garantit la sécurité financière des individus et de leurs familles.

En souscrivant à une assurance prévoyance collective, les employés bénéficient d’avantages fiscaux, tandis que les entreprises renforcent leur attractivité et fidélisent leur personnel.

Il est donc important de considérer cette forme d’assurance comme un investissement dans son avenir financier.

https://www.colautti-assurance.fr/wp-content/uploads/2026/03/default.webp10801920Sébastien Colauttihttps://www.colautti-assurance.fr/wp-content/uploads/2026/03/logo-colautti-alt.svgSébastien Colautti2023-07-11 09:52:482026-03-12 16:21:06L’assurance Prévoyance Collective, Vie et Retraite : protégez votre avenir financier !

L’assurance est un secteur en constante évolution, et l’une des tendances les plus marquantes ces dernières années est la digitalisation.

De manière général, les compagnies d’assurance cherchent à adopter les dernières technologies pour améliorer leur efficacité, rationaliser leurs processus et offrir une meilleure expérience client.

Dans cet article, nous allons explorer les tendances actuelles de la digitalisation dans le marché de l’assurance.

La digitalisation dans l’industrie de l’assurance peut avoir un impact significatif sur la manière dont les produits d’assurance sont conçus et commercialisés.

Les compagnies d’assurance peuvent désormais collecter des données en temps réel sur les clients, y compris des informations sur leur comportement en ligne, leur historique de conduite ou leur santé.

En utilisant ces données pour mieux comprendre les besoins et les préférences des clients, les compagnies d’assurance peuvent concevoir des produits plus personnalisés qui répondent aux besoins individuels des clients.

La souscription en ligne

La souscription en ligne est une tendance croissante dans l’industrie de l’assurance.

Les clients peuvent désormais souscrire une assurance en ligne, sans avoir besoin de se rendre physiquement dans une agence d’assurance ou de parler à un représentant de l’assurance.

Les compagnies d’assurance ont investi dans des plateformes en ligne pour permettre aux clients de souscrire facilement et rapidement, et d’obtenir des devis en temps réel.

Cette tendance permet aux clients de gagner du temps et de bénéficier d’un processus de souscription plus fluide.

Les outils de gestion de sinistres numériques

Les outils de gestion de sinistres numériques sont de plus en plus courants dans l’industrie de l’assurance.

Les clients peuvent désormais déclarer un sinistre en ligne et suivre l’évolution de leur dossier grâce à des applications mobiles ou des plateformes en ligne.

Les compagnies d’assurance ont également recours à des technologies avancées, telles que l’intelligence artificielle et l’analyse de données, pour traiter les sinistres plus efficacement.

Cette tendance permet aux clients de bénéficier d’un processus de gestion de sinistres plus rapide et plus transparent.

La personnalisation des produits d’assurance

La personnalisation est une tendance importante dans le marché de l’assurance. Les clients souhaitent bénéficier d’une assurance qui correspond à leurs besoins spécifiques, et les compagnies d’assurance cherchent à offrir des produits plus flexibles et plus personnalisés.

Les technologies de pointe, telles que l’analyse de données et l’apprentissage automatique, permettent aux compagnies d’assurance de proposer des produits plus adaptés aux besoins individuels de chaque client.

Les clients peuvent ainsi obtenir une assurance plus abordable et plus complète, tout en bénéficiant d’une expérience client personnalisée.

La digitalisation est une tendance croissante dans le marché de l’assurance.

Les compagnies d’assurance cherchent à adopter les dernières technologies pour offrir des produits plus personnalisés, améliorer l’efficacité de leurs processus et offrir une expérience client plus fluide.

Les clients bénéficient ainsi d’une assurance plus abordable, plus complète et plus facile à gérer.

Les compagnies d’assurance qui parviennent à s’adapter à cette tendance seront mieux équipées pour répondre aux besoins des clients et pour rester compétitives sur le marché de l’assurance.

Les outils de tarification

D’autres outils font parti de la digitalisation qui ont pour objectif de faciliter la tarification d’un contrat d’assurance, à l’aide d’applications utilisant des photos du véhicule pour estimer son prix grâce à (type de voiture, type d’options, type d’assurance etc..)

Ces applications utilise la plaque d’immatriculation du véhicule à assurer pour calculer le prix de l’assurance , ainsi que des photos du véhicule pour déterminer son état et éviter toutes fraudes lors de la souscription.

https://www.colautti-assurance.fr/wp-content/uploads/2026/03/default.webp10801920Sébastien Colauttihttps://www.colautti-assurance.fr/wp-content/uploads/2026/03/logo-colautti-alt.svgSébastien Colautti2023-05-12 14:13:312026-03-12 16:21:06Les tendances actuelles de la digitalisation dans l’industrie de l’assurance

L’industrie de l’assurance est une composante importante de l’économie mondiale, offrant une protection financière et une tranquillité d’esprit à des millions de personnes et d’entreprises chaque année.

Cette industrie se concentre sur la gestion des risques financiers, en offrant une couverture pour les dommages, les pertes et les responsabilités potentielles.

Il existe différents types d’assurances, allant de l’assurance vie, qui offre une protection financière en cas de décès, à l’assurance automobile qui protège contre les dommages et les pertes liées aux véhicules.

Les garanties d’assurance sont conçues pour répondre aux besoins spécifiques des individus et des entreprises, qui peuvent être personnalisées pour offrir une couverture complète.

L’industrie de l’assurance est en constante évolution pour répondre aux besoins changeants de ses clients. Avec l’émergence de nouvelles technologies et de nouvelle méthodes de communication, les compagnies d’assurance sont en mesure d’offrir des services plus efficaces et plus personnalisés que jamais auparavant.

Les événements catastrophiques tels que les ouragans, les inondations et les tremblements de terre peuvent causer des pertes massives pour les compagnies d’assurance et peuvent également affecter la capacité des clients à payer les primes d’assurance.

De plus, l’augmentation des coûts de soins de santé et la prévalence croissante de la cybercriminalité sont des défis majeurs auxquels l’industrie de l’assurance doit faire face.

De plus, l’industrie de l’assurance joue un rôle important dans l’économie mondiale en investissant des milliards de dollars chaque année dans des actifs à long terme tels que des obligations, des actions et des biens immobiliers.

Les compagnies d’assurance ont donc un impact significatif sur la croissance économique et la stabilité financière.

Malgré les avantages de l’industrie de l’assurance, elle est également confrontée à de nombreux défis.

En conclusion, l’industrie de l’assurance est un élément vital de l’économie mondiale, offrant une protection financière pour les individus et les entreprise.

Avec l’émergence de nouvelles technologies et de nouvelles méthodes de communication, l’Assurance est en mesure d’offrir des services plus efficaces et plus personnalisés que jamais.

Cependant, elle est également confrontée à des défis majeurs, tels que les événements catastrophiques et l’augmentation des coûts de soins de santé.

L’industrie des assurances, joue un rôle important dans la stabilité économique et financière en offrant une protection contre les risques qui peuvent perturber les activités économiques et financières.

Les avancées technologiques ont permis aux compagnies d’assurances de fournir des services plus efficaces et plus précis, mais le secteur doit également faire face à des défis tels que les catastrophes naturelles, les changements de comportement des consommateurs etc.. dans le marché.

https://www.colautti-assurance.fr/wp-content/uploads/2026/03/default.webp10801920Sébastien Colauttihttps://www.colautti-assurance.fr/wp-content/uploads/2026/03/logo-colautti-alt.svgSébastien Colautti2023-05-09 16:06:002026-03-12 16:21:06L‘industrie de l’assurance

Les nouvelles technologies ont changé le monde des affaires et l’industrie de l’assurance qui doit donc s’y s’adapter. Les technologies comme l’intelligence artificielle, la blockchain et le cloud computing sont importants à assurer afin de répondre aux nouveaux besoins des clients.

Les entreprises qui utilisent ces technologies peuvent être exposées à des risques tels que la cybercriminalité et les pannes de système. Les courtiers doivent être en mesure d’offrir des solutions d’assurance qui répondent à ces nouveaux risques.

Par exemple, l’utilisation de l’IA peut causer des problèmes de violation de la vie privée et de prise de décision biaisée. Les dispositifs IoT peuvent être vulnérables aux cyberattaques, et les erreurs de codage peuvent causer des problèmes avec la blockchain.

L’assurance des nouvelles technologies est importante, car elle permet de répondre aux besoins changeants des clients. En assurant les nouvelles technologies, les clients seront mieux protégés et pourront prospérer dans un environnement en constante évolution.

L’hydrogène

L’hydrogène est une énergie propre et renouvelable qui est de plus en plus utilisée dans divers secteurs tels que les transports, l’énergie et l’industrie.

Cependant, malgré ses avantages, l’utilisation de l’hydrogène peut présenter des risques et des dangers, ce qui rend l’assurance de l’hydrogène indispensable pour les entreprises qui l’utilisent.

Voici quelques raisons pour lesquelles il est important de s’assurer lors de l’utilisation de l’hydrogène :

Les risques d’incendie et d’explosion : l’hydrogène est un gaz inflammable et explosif, ce qui signifie que son stockage, son transport et son utilisation doivent être soigneusement gérés pour minimiser les risques d’incendie et d’explosion.

En cas d’incident, l’assurance peut aider à couvrir les coûts liés aux dommages corporels, aux dommages matériels et immatériels et aux pertes d’exploitation.

La responsabilité civile : les entreprises qui utilisent de l’hydrogène peuvent être tenues responsables des dommages causés aux tiers, tels que les accidents causés par des véhicules à hydrogène ou des explosions dans les installations de production.

L’assurance responsabilité civile peut aider à couvrir les coûts de ces incidents.

La perte de production : les interruptions de production peuvent entraîner des pertes importantes pour les entreprises qui utilisent de l’hydrogène.

L’assurance peut aider à couvrir les coûts liés à la perte de production due à des incidents tels que des pannes ou des accidents.

La protection de la chaîne d’approvisionnement : l’utilisation de l’hydrogène peut impliquer l’achat de gaz d’autres fournisseurs, ce qui peut entraîner des risques de rupture de la chaîne d’approvisionnement en cas de problèmes chez les fournisseurs.

L’assurance viendra couvrir les coûts liés à la perte de revenus due à une rupture de la chaîne d’approvisionnement.

L’assurance de l’hydrogène est essentielle pour les entreprises qui utilisent cette énergie pour minimiser les risques et les coûts liés à son utilisation.

Les risques associés à l’hydrogène sont réels, mais avec une gestion appropriée et une couverture d’assurance adéquate, les entreprises peuvent continuer à profiter des avantages de cette énergie propre et renouvelable sans compromettre leur sécurité financière ou celle de leurs employés et de leurs clients.

Les énergies renouvelables

L’assurance des énergies renouvelables est un élément clé pour assurer la durabilité de ces sources d’énergie.

En raison de la nature complexe et des risques liés à la production d’énergie renouvelable, les entreprises doivent comprendre les avantages et les risques de leur utilisation et s’assurer qu’elles sont couvertes en cas d’incident.

Les énergies renouvelables présentent des risques spécifiques : environnementaux, opérationnels et des risques de responsabilité civile.

L’assurance permet de gérer ces risques en offrant une protection contre les pertes financières qui peuvent survenir en cas d’incident.

Les projets d’énergie renouvelable nécessitent souvent des investissements importants en capital.

L’assurance aide à protéger cet investissement en couvrant les coûts liés à la perte de production, aux réparations, aux pertes d’exploitation et aux responsabilités liées aux projets d’énergie renouvelable.

En synthèse, l’assurance assure la pérennité de financière de l’entreprise face à un sinistre.

De nombreuses réglementations et exigences gouvernementales doivent être respectées pour la production d’énergie renouvelable.

L’assurance aide à s’assurer que ces réglementations sont respectées et que les projets sont conformes aux exigences locales.

Il est donc important de souscrire une assurance pour ce type d’énergie :

Énergie solaire : les panneaux solaires peuvent être endommagés par des intempéries ou des catastrophes naturelles, entraînant une perte de production.

Énergie éolienne : les éoliennes peuvent être endommagées par des vents violents ou des tempêtes, entraînant des coûts élevés de réparation ou de remplacement.

La biomasse : les projets de production d’énergie à partir de biomasse peuvent présenter des risques environnementaux et de santé et de sécurité au travail.

L’assurance peut aider à couvrir les coûts liés à ces risques et à protéger l’entreprise contre les réclamations de responsabilité civile.

L’assurance des énergies renouvelables est donc essentielle pour les entreprises qui investissent dans ces sources d’énergie.

Les risques associés à ces projets sont réels, mais avec une gestion appropriée et une couverture d’assurance adéquate, les entreprises peuvent continuer à profiter des avantages de ces sources d’énergie propres et renouvelables sans compromettre leur sécurité financière ou celle de leurs employés.

Certaines couvertures spécifiques sont nécessaires pour les énergies renouvelables afin de couvrir les risques spécifiques liés à ces technologies :

Assurance tous risques chantier : cette assurance est nécessaire pour les projets de construction d’énergie renouvelable, tels que les parcs éoliens et les centrales solaires.

Elle couvre les pertes ou les dommages causés aux équipements, aux matériaux et aux installations pendant la construction.

Assurance responsabilité civile : cette assurance couvre les coûts liés aux réclamations de tiers pour des dommages corporels ou matériels causés par l’exploitation des sources d’énergie renouvelable.

Par exemple, si une éolienne tombe et endommage une propriété voisine, cette assurance peut couvrir les coûts de réparation.

Assurance perte d’exploitation : cette assurance couvre les pertes financières subies par l’entreprise en cas d’interruption de la production due à un incident couvert par l’assurance, tel qu’un incendie ou une tempête.

Cette assurance est particulièrement importante pour les entreprises qui dépendent des sources d’énergie renouvelable pour leur production.

Assurance bris de machine : cette couverture couvre les coûts de réparation ou de remplacement des équipements, tels que les panneaux solaires et les éoliennes, en cas de dommages.

Cette assurance peut également couvrir les pertes financières subies par l’entreprise en raison de la perte de production due à un bris de machine.

Assurance contre les événements climatiques extrêmes : cette assurance couvre les dommages causés par des événements climatiques extrêmes, tels que les ouragans, les tempêtes et les inondations.

Cette assurance est particulièrement importante pour les entreprises qui opèrent dans des zones exposées à ces risques.

Les énergies renouvelables sont des sources d’énergie de plus en plus populaires et importantes dans le monde entier. Cependant, leur production présente des risques spécifiques qui doivent être gérés pour garantir la durabilité de ces sources d’énergie.

L’assurance est donc un élément clé de cette gestion des risques, offrant une protection financière pour les entreprises et les projets d’énergies renouvelables.

Il est donc important pour les entreprises investissant dans les énergies renouvelables de comprendre les risques liés à ces technologies et de souscrire des couvetures spécifiques pour protéger leur investissement.

L‘assurance des transports des marchandises, c’est quoi ?

L’assurance des transports de marchandises est une protection financière qui couvre les pertes et les dommages qui peuvent survenir pendant le transport des marchandises d’un lieu à un autre.

Elle peut être souscrite par les expéditeurs, les transporteurs ou les destinataires des marchandises.

L’assurance des transports de marchandises permet de transférer ce risque à une compagnie d’assurance, qui couvrira les pertes ou les dommages qui pourraient survenir.

Cela peut aider à protéger les entreprises contre les pertes financières liées aux dommages ou aux pertes de marchandises, ce qui peut être particulièrement important pour les entreprises qui dépendent des marchandises pour leur activité.

Quels sont les risques auxquels les marchandises peuvent être exposées ?

Les transports de marchandises peuvent être exposés à différents risques en fonction du mode de transport utilisé (route, rail, mer, air..) et des circonstances entourant chaque envoi.

Voici quelques exemples de risques courants auxquels sont exposées les marchandises lors du transport :

Accidents : Les accidents de la route ou du rail sont fréquents et peuvent causer des dommages importants aux marchandises transportées.

Vol : Les marchandises peuvent être volées en transit ou pendant le stockage en entrepôt.

Dommages causés par des tiers : Les marchandises peuvent être endommagées par des tiers, tels que des opérateurs de manutention ou des prestataires logistiques..

Conditions climatiques : Les conditions climatiques peuvent avoir un impact sur les marchandises transportées, notamment les températures extrêmes, les tempêtes, les inondations, fortes pluies et les tempêtes de neige.

Problèmes liés à l’emballage : Un mauvais emballage peut causer des dommages aux marchandises pendant le transport !

Erreur humaine : Des erreurs humaines, telles qu’une mauvaise manipulation ou un mauvais étiquetage, peuvent causer des dommages aux marchandises transportées.

Incendies : Les incendies peuvent causer des dommages importants aux marchandises et à l’équipement de transport.

C’est pourquoi, il est important pour les entreprises de souscrire une assurance transport de marchandises pour se protéger contre ces risques et minimiser les pertes financières.

Comment l’assurance des transports peut-elle aider à couvrir ces risques ?

L’assurance des transports peut aider à couvrir les risques liés au transport des marchandises de plusieurs manières. Voici quelques exemples :

Couverture contre les dommages et pertes : L’assurance des transports peut couvrir les dommages et pertes subis par les marchandises pendant leur transport. Cela peut inclure les dommages causés par des accidents de la route, des incendies, des dégâts des eaux ou des vols.

Couverture contre les frais de reconstitution : Si les marchandises sont perdues ou endommagées pendant le transport, l’assurance des transports peut aider à couvrir les frais de reconstitution ou de remplacement des marchandises. Cela peut aider à minimiser l’impact financier de la perte ou des dommages.

Couverture contre les frais de responsabilité : Si les marchandises endommagent ou causent des dommages à d’autres biens pendant le transport, l’assurance des transports peut aider à couvrir les frais de responsabilité encourus.

Couverture contre les frais de retard : Si les marchandises sont retardées pendant le transport, l’assurance des transports peut aider à couvrir les frais supplémentaires encourus pour le stockage, le transport ou la livraison des marchandises.

Comment l’assurance peut-elle réduire les coûts et protéger les entreprises contre les pertes financières ?

Réduction des coûts de gestion des risques : Les entreprises peuvent réduire les coûts de gestion des risques en souscrivant une assurance appropriée. L’assurance peut couvrir une gamme de risques différentes, ce qui peut réduire la nécessité pour l’entreprise de mettre en place des mesures de gestion des risques coûteuses.

Protection contre les pertes financières : L’assurance peut aider à protéger les entreprises contre les pertes financières liées à une variété de risques, y compris les dommages aux biens, les pertes de revenus, les frais juridiques et les coûts de responsabilité. Cela peut aider à minimiser l’impact financier des événements imprévus, ce qui peut réduire les coûts à long terme.

Amélioration de la conformité réglementaire : Dans de nombreux cas, les entreprises sont tenues par la loi de souscrire une assurance pour couvrir certains risques. En souscrivant une assurance appropriée, les entreprises peuvent se conformer à ces réglementations, évitant ainsi les amendes et les sanctions.

Augmentation de la confiance des clients : Les clients peuvent avoir plus confiance dans les entreprises qui souscrivent une assurance, car cela peut les rassurer quant à la capacité de l’entreprise à gérer les risques. Cela peut aider à améliorer la réputation de l’entreprise, attirer de nouveaux clients et fidéliser les clients existants.

Gestion des coûts de sinistres : Si un sinistre survient, l’assurance peut aider à gérer les coûts associés. Les assureurs ont souvent des mécanismes pour gérer les sinistres et réduire les coûts, tels que l’évaluation des dommages, la réparation ou le remplacement des biens endommagés, et la négociation avec les tiers impliqués. Cela peut aider à minimiser les coûts à long terme pour l’entreprise.

https://www.colautti-assurance.fr/wp-content/uploads/2026/03/default.webp10801920Sébastien Colauttihttps://www.colautti-assurance.fr/wp-content/uploads/2026/03/logo-colautti-alt.svgSébastien Colautti2023-03-01 10:26:372026-03-12 16:21:14Assurance transport de marchandises : garanties et points de vigilance

Un courtier en assurance est un professionnel qui agit en tant qu’intermédiaire entre un client et une compagnie d’assurance. Les courtiers en assurance peuvent aider les clients à trouver une assurance qui correspond à leurs besoins spécifiques en comparant les offres de plusieurs compagnies d’assurance.

Les courtiers peuvent également aider les clients à comprendre les termes et les conditions de leur garantie.

Les courtiers en assurance sont généralement rémunérés par une commission sur les ventes ou par des frais de service payés par le client.

Qui peut faire appel à un courtier ?

Bonne question.. Tout le monde peut faire appel à un courtier en assurance, que vous soyez un particulier, une entreprise, une association ou une organisation.

Les courtiers en assurance peuvent aider les clients à trouver des garanties d’assurance pour couvrir une variété de leurs besoins, tels que l’assurance automobile, l’assurance habitation, l’assurance responsabilité civile, l’assurance maladie, l’assurance vie, l’assurance voyage, l’assurance construction,BET.. et bien d’autres encore.

Les courtiers en assurance peuvent également travailler avec des clients de toutes tailles, allant des particuliers aux grandes entreprise !

Les avantages de faire appel à un courtier

Les avantages en faisant appel à un courtier en assurances sont nombreux, tels que :

Expertise : Les courtiers en assurance ont une connaissance approfondie du marché de l’assurance et peuvent vous accompagner à trouver les produits les mieux adaptés à vos besoins spécifiques.

Gain de temps : Ils peuvent aussi effectuer les recherches à votre place, en comparant les offres de plusieurs compagnies d’assurance, ce qui vous permet de gagner du temps.

Économies :Économiser de l’argent en trouvant des polices d’assurance abordables qui répondent à vos besoins.

Conseils personnalisés : Les courtiers en assurance peuvent vous fournir des conseils personnalisés sur la meilleure façon de gérer votre risque d’assurance et sur les types de couverture dont vous avez besoin.

Assistance en cas de sinistre : En cas de sinistre, ils peuvent vous aider à déposer une réclamation et à travailler avec la compagnie d’assurance pour s’assurer que votre réclamation est traitée rapidement et équitablement.

Comment bien choisir son courtier en assurance ?

Voici quelques conseils pour bien choisir son courtier en assurance :

Expérience et qualifications : Vérifiez que le courtier en assurance a les qualifications et l’expérience nécessaires pour répondre à vos besoins. Les courtiers en assurance doivent être agréés et réglementés par les autorités compétentes.

Réputation : Renseignez-vous sur la réputation du cabinet en lisant des commentaires en ligne, en demandant des références ou en parlant à des amis ou des collègues qui ont utilisé ses services.

Portée des services : Assurez-vous qu’il peut vous accompagner à obtenir une couverture d’assurance pour vos besoins spécifiques. Certains courtiers en assurance se spécialisent dans certains types d’assurance ou dans certains secteurs d’activité.

Coûts : Demandez comment il est rémunéré et si des frais supplémentaires s’appliquent. Les courtiers en assurance peuvent être rémunérés par une commission sur les ventes ou par des frais de service.

Communication : Assurez-vous qu’il communique clairement et efficacement avec vous. Vous devriez être en mesure de poser des questions et de recevoir des réponses satisfaisantes en temps utile.

Le Cabinet COLAUTTI ASSURANCE est en mesure de répondre à tout ces critères, n’hésitez pas à nous contacter.

https://www.colautti-assurance.fr/wp-content/uploads/2026/03/default.webp10801920Sébastien Colauttihttps://www.colautti-assurance.fr/wp-content/uploads/2026/03/logo-colautti-alt.svgSébastien Colautti2023-02-22 15:14:062026-03-12 16:21:06Pourquoi faire appel à un courtier en Assurance ?

Pour bien choisir son assurance, il faut absolument faire appel à un cabinet de courtier en assurance qui saura, vous conseiller et accompagner en répondant à vos besoins et à vos attentes tout en respectant votre budget.

Une assurance professionnelle est une couverture qui va permettre de protéger son entreprise, son personnel, ses locaux et ses biens.

Le courtier, va faire une étude de benchmark et analysés avec attention vos besoins afin de vous souscrire une garantie adaptée.

Par la suite, il va contacter ses compagnies d’assurance partenaires afin de comparer les garanties et les tarifs pour vous proposer le contrat adéquat.

Être assuré fait partie de la sécurité et de la pérennité de l’entreprise quelque soit sa taille et son secteur d’activité. Elle sert également à la protéger contre les sinistres susceptibles de la toucher.

Pensez à consulter les avis clients afin d’être guidé dans vos choix de courtier en assurance, ainsi que l’expérience sur le marché.

Le coût d’une assurance professionnelle varie d’une entreprise à une autre , même si le secteur d’activité est identique !

Un courtier, à le rôle de négocier pour vous, le meilleur des contrats qui s’adapte à tous vos besoins. De plus, grâce à son expertise vous gagnez en temps avec des recherches approfondies et en budget grâce à sa négociation.

Il est important de savoir aussi que les assurances professionnelles ne sont pas obligatoires pour toute profession, mais elle reste très recommandée car aucune entreprise n’est à l’abri d’un quelconque risque.

ASTUCE : Prenez également le temps de lire les exclusions de garantie dans votre contrat d’assurance, pour éviter toutes mauvaises surprises !

Quelques conseils qui vous sauront utiles lors de vos prochaines souscriptions :

Contrôlez les activités assurées, il est impératif qu’elles correspondent exactement à celles exercées.

Vérifiez les garanties et leurs montants, en cas de sinistre, l’indemnité sera évaluée en fonction de ses deux critères.

Et surtout vérifiez les attentes de la compagnie en matière de prévention, protection.

Pour en savoir plus sur les autres garanties d’assurances pour vos souscriptions, n’hésitez pas à nous contacter afin de procéder à un devis !

En cas de sinistre,

C’est très important de déclarer votre sinistre au plus vite. Vous pouvez consulter les conditions générales pour retrouver vos droits. Vous y trouverez également le numéro de téléphone à appeler pour déclarer le sinistre et obtenir vos prestations rapidement.

L’assuré doit déclarer tout sinistre pouvant déclencher une garantie de son contrat d’assurance et ce dans un délai ne pouvant être supérieur à 5 jours ouvrés maximum, sauf en vol, 2 jours et 10 jours après publication au Journal Officiel, pour un sinistre suite catastrophe naturelle.

Besoin de plus de conseils pour choisir votre contrat d’assurance ? Contactez le Cabinet COLAUTTI ASSURANCE !

https://www.colautti-assurance.fr/wp-content/uploads/2026/03/default.webp10801920Sébastien Colauttihttps://www.colautti-assurance.fr/wp-content/uploads/2026/03/logo-colautti-alt.svgSébastien Colautti2023-01-03 14:38:012026-03-12 16:21:05Comment bien choisir son assurance ?

Inflation, situation économique instable et crise climatique vont conduire en 2023 à une augmentation significative des primes d’assurance pour les professionnels et les entreprises.

Le gouvernement à proposer des solutions afin de freiner la hausse des prix qui n’est pas des moindres :

Supprimer la carte verte apposée sur le pare-brise des véhicules afin de limiter les coûts des matières premières qui sont liés à l’impression et à l’envoi des documents pour les assureurs, et ainsi limiter l’impact écologique.

Préféré davantage des pièces de réemploi, pièces d’occasion pour réparer les véhicules moyennant des tarifs raisonnables.

Un chèque auto au prix de 100€ à destination des chômeurs de moins de 25 ans, pour leur contrat d’assurance auto afin de défendre leur pouvoir d’achat.

La hausse du prix de l’assurance auto :

Le tarif des assurances auto a été considérablement majoré ces dernières années, notamment lors de la crise sanitaire avec le confinement.Les Français ont limité leurs circulations pour éviter la propagation du Covid-19. Cette mesure prise par le gouvernement a réduit le nombre de sinistres sur les routes.

Depuis la fin du Covid-19, les Français ont repris la route et par voie de conséquence, le nombre des sinistres est reparti à la hausse et de ce fait la main d’oeuvre et le prix des pièces détachées ont évoluer par la même occasion.

Le nombre de composants électriques présents dans les véhicules récents, nécessitent une expertise détaillée et particulière, ainsi qu’une maintenance et une main d’œuvre qualifiée et formée spécifiquement.

La hausse du prix de l’assurance habitation :

Les assurances habitation ont considérablement augmenté suite à la hausse des sinistres tels que : cambriolages… sont en majeur parti la cause des cotisations des indemnisations de ces sinistres.

La prime d’assurance habitation peux augmenter en fonction de l’indice FFB (Fédération Française du Bâtiment) qui se base sur l’évolution du coût des matériaux et de la main d’œuvre.

Les primes d’assurances habitation sont calculées à partir des informations suivantes :

Votre situation

La superficie de votre logement

Le nombre de personnes à assurer

Les garanties souscrites

La zone géographique de votre logement

Bon à savoir : Les compagnies d’assurance habitation doivent vous envoyer un avis d’échéance 15 jours avant la date limite de résiliation du contrat d’assurance habitation car ils ont le droit d’augmenter leur tarif le 1er Janvier de chaque année.

L’assurance responsabilité civile et décennale :

La base tarifaire des assurances RC et RD et composée de l’évolution du cout des matériaux ,de la main d’oeuvre et de la sinistralité du secteur d’activité.

De plus, la situation économique se ressent vis-à-vis de son impact sur le prix des matières premières.

Bon à savoir sur les taux d’Indice :

Indice FFB du coût de la construction : Multiplié X4

Indice Bris des glaces : 6,4%

Indice Risques industriels : +10,7%

Indice RC générale : +3,50%

Avec le taux d’inflation qui ne cesse d’augmenter, il est nécessaire de se souscrire à une offre d’assurance qui s’adapte à son budget tout en répondant à ses besoins et à ses attentes.

Le Cabinet COLAUTTI ASSURANCE, négociera pour vous les meilleurs contrats d’assurances auprès des compagnies d’assurances.

Faire appel à notre expertise, est un gain de temps et un gain financier !

Conseil : Déterminer vos besoins et vos attentes avant de vous souscrire à un contrat !

https://www.colautti-assurance.fr/wp-content/uploads/2026/03/default.webp10801920Sébastien Colauttihttps://www.colautti-assurance.fr/wp-content/uploads/2026/03/logo-colautti-alt.svgSébastien Colautti2022-11-21 10:04:462026-03-12 16:21:05Assurance : les primes flambent en 2023